پاکستان میں رئیل اسٹیٹ مارکیٹ تیزی سے ترقی کر رہی ہے، اور حقیقی خریداروں اور بااثر سرمایہ کاروں کے لیے، مضبوط ادارہ جاتی پشت پناہی والی پراپرٹی حاصل کرنا اولین ترجیح ہے۔ حکومت کی جانب سے منظور شدہ “میرا گھر میرا آشیانہ” اسکیم میں حالیہ اپ ڈیٹس نے ہوم لون کے منظر نامے کو مکمل طور پر بدل دیا ہے۔

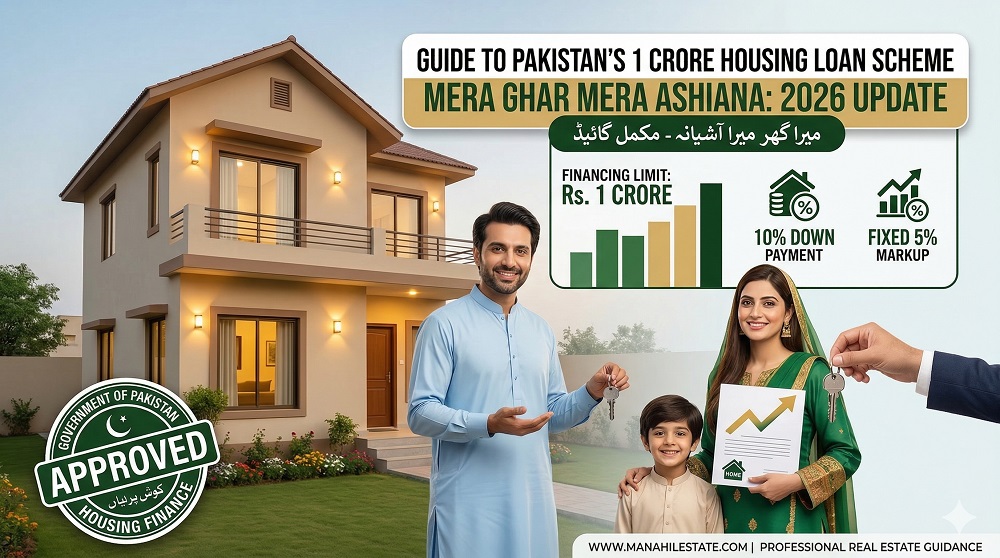

اب لون کی حد 1 کروڑ روپے تک بڑھا دی گئی ہے، اس اسکیم کی قانونی حیثیت، طویل مدتی ترقیاتی امکانات اور مالیاتی ڈھانچے کا جائزہ لینا ہر اس شخص کے لیے ضروری ہے جو گھر بنانا یا خریدنا چاہتا ہے۔ مناہل اسٹیٹ میں، ہم ہمیشہ قانونی طور پر مضبوط سرمایہ کاری کی اہمیت پر زور دیتے ہیں، اور یہ حکومتی اسکیم پراپرٹی کی ملکیت کا ایک انتہائی محفوظ راستہ فراہم کرتی ہے جس میں مستقبل کے کرایہ کے اخراجات کو پورا کرنے کی صلاحیت ہے۔

یہاں حالیہ مارکیٹ کی پیش رفت کی بنیاد پر اپ ڈیٹ شدہ اسکیم کا ایک جامع، تجزیاتی جائزہ پیش کیا گیا ہے۔

لون کی حد میں بڑی اپ ڈیٹس

پہلے 3.5 ملین روپے کی حد مقرر تھی، اب زیادہ سے زیادہ فنانسنگ کی حد کو نمایاں طور پر بڑھا کر 10 ملین روپے (1 کروڑ) کر دیا گیا ہے۔ یہ ایڈجسٹمنٹ پاکستان میں موجودہ مہنگائی کے رجحانات اور رئیل اسٹیٹ مارکیٹ کی حرکیات کو ظاہر کرتی ہے، جس سے اچھی طرح سے تیار شدہ، قانونی طور پر منظور شدہ ہاؤسنگ سوسائٹیز میں پراپرٹیز حاصل کرنا عملی طور پر ممکن ہو گیا ہے۔

مالیاتی تجزیہ اور 10% ڈاؤن پیمنٹ

بینک خطرات کو کم کرنے کے لیے پراپرٹی کی قیمت کا 100% کبھی بھی فنانس نہیں کرتے۔ تاہم، یہ مخصوص اسکیم 90:10 کے انتہائی سازگار ایکویٹی تناسب پر کام کرتی ہے۔ مالیاتی ادارہ پراپرٹی کی جانچ شدہ قیمت کا 90% کور کرتا ہے، جبکہ خریدار 10% کی ابتدائی ڈاؤن پیمنٹ کا ذمہ دار ہوتا ہے۔

مثال: اگر آپ 1 کروڑ روپے مالیت کی پراپرٹی خرید رہے ہیں، تو آپ کا ابتدائی ایکویٹی کا حصہ 10 لاکھ روپے ہوگا۔

یہ کم ابتدائی رکاوٹ ان خریداروں کے لیے ایک مضبوط محرک ہے جو کرایہ سے نکل کر ٹھوس اثاثہ حاصل کرنا چاہتے ہیں جس کی طویل مدتی قدر قابل اعتماد ہو۔

ماہانہ اقساط اور مقررہ منافع کا ڈھانچہ

کسی بھی رئیل اسٹیٹ سرمایہ کاری یا گھر کی خریداری کے لیے ایک اہم عنصر کیش فلو کی پیشین گوئی ہے۔ حکومت نے 20 سال تک کی مدت کے لیے منافع کی شرح کو نمایاں طور پر سبسڈی کے ساتھ 5% پر مقرر کیا ہے۔ ماہانہ اقساط کا ایک تخمینی جائزہ یہاں پیش کیا گیا ہے:

- 2.5 ملین روپے کے لون کے لیے: تقریباً 16,500 روپے ماہانہ۔

- 5 ملین روپے کے لون کے لیے: تقریباً 33,000 روپے ماہانہ۔

- 10 ملین روپے (1 کروڑ) کے لون کے لیے: تقریباً 66,000 روپے ماہانہ۔

اہلیت، دستاویزات، اور درخواست کا عمل

درخواست دینے کے لیے، امیدواروں کو اپنے متعلقہ بینکوں کا دورہ کرنا ہوگا اور میرا آشیانہ اسکیم کے لیے مخصوص درخواست فارم کی درخواست کرنی ہوگی۔ درکار دستاویزات درخواست دہندہ کی قانونی اور مالیاتی اعتبار کو قائم کرتی ہیں:

- پہلی بار گھر کے مالک کی حیثیت: درخواست دہندہ کے نام پر فی الحال کوئی رہائشی پراپرٹی نہیں ہونی چاہیے۔ یہ فنانسنگ خصوصی طور پر ان افراد کے لیے ہے جو نیا گھر بنانا یا اپنا پہلا گھر خریدنا چاہتے ہیں۔

- فعال ٹیکس فائلر کی حیثیت: یہ ایک سخت، لازمی شرط ہے۔ آج کے ریگولیٹری ماحول میں قانونی طور پر مضبوط پراپرٹیز اور حکومتی فنانسنگ حاصل کرنے کے لیے ٹیکس فائل کرنا ایک مطلق پیشگی شرط ہے۔

- درست CNIC کی کاپی۔

- تازہ ترین بینک اسٹیٹمنٹ۔

- آمدنی کا ثبوت: تنخواہ دار افراد کے لیے تنخواہ کی سلپس یا کاروباری مالکان کے لیے تصدیق شدہ کاروباری ثبوت۔

درخواست کہاں دیں: شریک بینک

یہ حکومتی اسکیم اسٹیٹ بینک آف پاکستان (SBP) کے ذریعے سہولت فراہم کی جاتی ہے اور ملک بھر کے تمام بڑے کمرشل اور اسلامی بینکوں کے ذریعے دستیاب ہے۔ ان میں سے کچھ نمایاں بینک جو ان درخواستوں پر فعال طور پر کارروائی کر رہے ہیں وہ ہیں:

- نیشنل بینک آف پاکستان (NBP)

- میزان بینک

- حبیب بینک لمیٹڈ (HBL)

- یونائیٹڈ بینک لمیٹڈ (UBL)

- بینک الفلاح

- بینک اسلامی

- فیصل بینک

ٹپ: یہ پرزور مشورہ دیا جاتا ہے کہ آپ اس بینک کے ذریعے درخواست دیں جہاں آپ فی الحال اپنا بنیادی تنخواہ دار یا کاروباری اکاؤنٹ رکھتے ہیں، کیونکہ ان کے ساتھ آپ کی موجودہ مالیاتی تاریخ آمدنی کی تصدیق کے عمل کو تیز کر سکتی ہے۔

بینک کی تشخیص: مرحلہ وار منظوری کا عمل

مالیاتی ادارے محفوظ قرض دینے کے طریقوں کو یقینی بنانے کے لیے ایک سخت تشخیص کریں گے:

- آمدنی اور ادائیگی کی صلاحیت کی جانچ: بینکوں کو آپ کی دستاویزی ماہانہ آمدنی قسط کی رقم سے 2 سے 3 گنا زیادہ درکار ہوتی ہے۔ مثال کے طور پر، 60,000 روپے کی ماہانہ قسط کو آسانی سے ادا کرنے کے لیے، 1.5 لاکھ روپے یا اس سے زیادہ کی قابل تصدیق ماہانہ آمدنی درکار ہے۔

- پراپرٹی کا تخمینہ: بینک آپ کے خریدے جانے والے پلاٹ یا تعمیر شدہ گھر کی مارکیٹ ویلیو کا آزادانہ طور پر اندازہ لگائے گا تاکہ قیمت کی درستگی اور ٹھوس زمینی حقیقت کو یقینی بنایا جا سکے۔

- منظوری اور رہن: مالیاتی اور قانونی جانچ پڑتال سے گزرنے کے بعد، لون منظور ہو جاتا ہے۔ لون کی مکمل مدت پوری ہونے تک پراپرٹی بطور سیکورٹی بینک کے پاس رہن رکھی جاتی ہے۔

غیر متوقع حالات میں حفاظت اور خطرات میں کمی

ادارہ جاتی پشت پناہی کا ایک بڑا فائدہ بلٹ ان رسک میں کمی ہے۔ یہ ہوم لون عام طور پر لائف انشورنس یا تکافل کے ذریعے کور کیے جاتے ہیں۔ قرض لینے والے کی بدقسمتی سے موت کی صورت میں، انشورنس کمپنی بقایا لون کی رقم ادا کرتی ہے۔ پراپرٹی بغیر بقایا اقساط کے بوجھ کے براہ راست قانونی وارثوں کو منتقل کر دی جاتی ہے، جو خاندان کے لیے مکمل تحفظ کو یقینی بناتی ہے۔ مستقل معذوری یا ناکارہ ہونے کی صورت میں، بینک قانونی طور پر تعمیل کرنے والے حل کا تعین کرنے کے لیے حالات کا جائزہ لیتا ہے۔

نتیجہ

حکومتی رئیل اسٹیٹ فنانسنگ کو سمجھنے کے لیے قانونی ضروریات، مالیاتی منصوبہ بندی، اور پراپرٹی کی تشخیص کی واضح سمجھ کی ضرورت ہوتی ہے۔ اگرچہ ابتدائی 10% ڈاؤن پیمنٹ کا انتظام کرنا اور فعال فائلر کی حیثیت برقرار رکھنا عملی رکاوٹیں ہیں جنہیں ہر خریدار کو دور کرنا ہوگا، ایک محفوظ اثاثہ کی ملکیت کے طویل مدتی فوائد — خاص طور پر وہ جو ماہانہ کرایہ کے اخراجات کو ختم کرتا ہے — ابتدائی چیلنجوں سے کہیں زیادہ ہیں۔

اگر آپ قانونی طور پر مضبوط منصوبوں کو تلاش کرنا چاہتے ہیں جو ایسی فنانسنگ اسکیموں کے مطابق ہوں یا پراپرٹیز کی شناخت کے بارے میں سوالات ہیں جن میں کرایہ سے زیادہ آمدنی کی صلاحیت ہو، تو بلا جھجھک ہم سے رابطہ کریں۔ پیشہ ورانہ، سرمایہ کاروں پر مبنی رہنمائی کے لیے، www.manahilestate.com پر تشریف لائیں، ہمیں [email protected] پر ای میل کریں، یا 03455222253 پر براہ راست ہم سے رابطہ کریں۔